AML-комплаенс для бизнеса — это система мер по противодействию отмыванию денег и финансированию терроризма (ПОД/ФТ). Для современной компании это важный элемент защиты репутации и финансовой стабильности. Хорошая комплаенс-система проверяет клиентов (KYC), постоянно отслеживает транзакции и оценивает риски. Внедрение этих процедур позволяет безопасно работать в условиях ужесточающегося законодательства, такого как 115-ФЗ, и избегать блокировок счетов и многомиллионных штрафов.

Что такое AML и почему это касается вашего бизнеса?

Многие руководители считают, что AML (Anti-Money Laundering) — это проблема исключительно банковского сектора. Это опасное заблуждение. Сегодня требования финмониторинга касаются широкого круга компаний, и их игнорирование может привести к серьезным последствиям.

Что скрывается за аббревиатурой ПОД/ФТ?

Простыми словами, отмывание денег — это процесс, при котором средства, полученные преступным путем, пропускаются через легальные финансовые операции, чтобы скрыть их настоящее происхождение. Финансирование терроризма: предоставление или сбор средств для поддержки террористической деятельности.

Государственные регуляторы по всему миру борются с этими явлениями, системы контроля. В России основа такой системы, Федеральный закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Чем грозит игнорирование AML-требований

Игнорирование требований по ПОД/ФТ. Прямая угроза существованию компании. Последствия могут быть самыми разными: от блокировки счетов, которая парализует всю операционную деятельность, до многомиллионных штрафов. В отдельных случаях возможна и уголовная ответственность для руководства.

Кроме того, информация о том, что ваша компания замешана в сомнительных схемах, навсегда испортит отношения с партнерами, клиентами и инвесторами. А для многих видов деятельности, например лизинга или микрофинансирования, нарушение правил ведет к отзыву лицензии.

Кто обязан соблюдать AML-требования

Список субъектов 115-ФЗ постоянно расширяется. Сегодня он включает не только банки и страховые компании, но и

- Лизинговые компании и микрофинансовые организации.

- Агентства недвижимости.

- Ломбарды и скупки драгоценных металлов.

- Юридические и бухгалтерские фирмы, оказывающие определенные виды услуг.

- Операторов по приему платежей.

- Все активнее под регулирование попадают финтех-стартапы и криптовалютные биржи.

Видимые и скрытые риски игнорирования AML-требований

Что нового в AML и какие вызовы это создает

Правила игры в сфере AML постоянно меняются. То, что было достаточно вчера, сегодня уже может оказаться устаревшим. Важно следить за трендами, чтобы не оказаться позади.

Как международные стандарты влияют на российский рынок

Важную роль в формировании глобальных AML-стандартов играет Группа разработки финансовых мер борьбы с отмыванием денег, или FATF. Рекомендации этой организации ложатся в основу национальных законодательств, включая и российский 115-ФЗ. Поскольку Россия входит в FATF, она обязана внедрять эти стандарты. Поэтому изменения в рекомендациях FATF почти всегда приводят к поправкам в российские законы.

Как технологии меняют подходы к комплаенсу

Цифровизация бизнеса создает как новые риски, так и новые возможности для комплаенса. С одной стороны, мошенники используют технологии для создания все более сложных схем. С другой: появляются новые инструменты для их выявления.

Например, злоумышленники активно применяют искусственный интеллект для создания дипфейков, реалистичных подделок голоса и видео. Это используется для обмана сотрудников с целью получения доступа к счетам или для социальной инженерии, направленной на клиентов. Так, в 2023 году в России зафиксировали более 12 тысяч случаев мошенничества с применением ИИ, что в 10 раз превышает показатели предыдущего года. Такие атаки усложняют процессы идентификации и требуют от комплаенс-систем более совершенных методов проверки.

Современные комплаенс-системы все больше полагаются на автоматизацию, машинное обучение и искусственный интеллект для анализа больших данных и выявления скрытых закономерностей в транзакциях.

Особое внимание к финтеху и необанкам

Финтех-компании и необанки находятся под особым прицелом регуляторов. Их бизнес-модели, основанные на скорости и удаленном обслуживании, создают повышенные риски. Процедуры удаленной идентификации, быстрые трансграничные платежи и работа с инновационными финансовыми продуктами требуют более сложной и гибкой системы AML-контроля. Именно для таких компаний важно выстроить грамотную AML-систему с первого дня работы.

Ключевые элементы AML-комплаенса

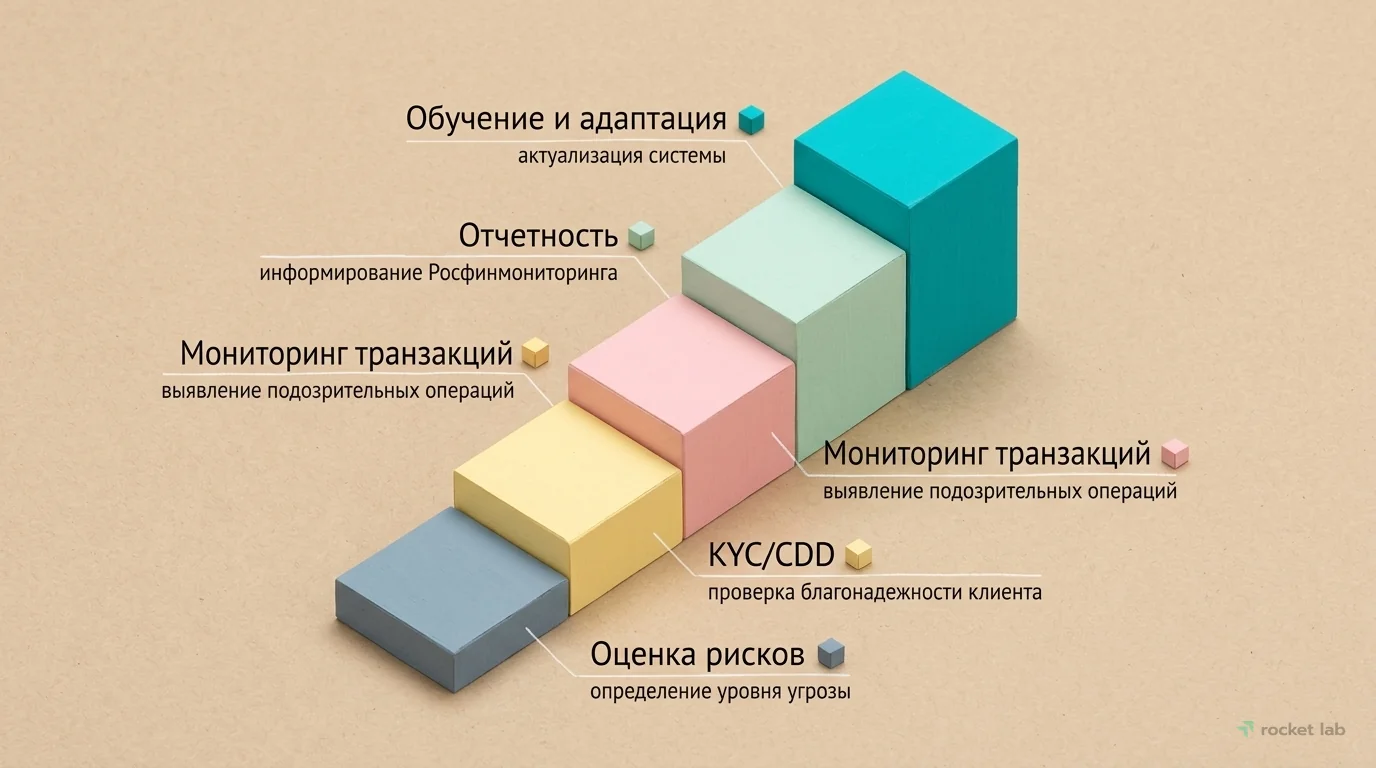

Эффективная AML-система строится на трех основных процессах: оценке рисков, проверке клиентов и мониторинге операций. Давайте разберем каждый из них.

Шаг 1. Оценка рисков клиентов

Это отправная точка. Проверять всех одинаково тщательно дорого и неэффективно. Поэтому используется риск-ориентированный подход, когда глубина и частота проверок зависят от присвоенного клиенту уровня риска.

Например, клиенту с низким риском (известная публичная компания с прозрачной структурой) достаточно базовых проверок. Для большинства клиентов применяется стандартный уровень контроля. А вот если клиент связан с офшорами или является политически значимым лицом (PEP), ему присваивается высокий уровень риска и требуется углубленная проверка. Такой подход позволяет концентрировать ресурсы на самых опасных направлениях.

Признаки, которые должны насторожить

- Запутанная или непрозрачная структура собственности.

- Регистрация клиента в юрисдикции с высоким уровнем риска или под санкциями.

- Необычный характер или отсутствие экономического смысла в планируемых операциях.

- Попытки клиента скрыть информацию или предоставить ложные данные.

- Связь с отраслями высокого риска (например, игорный бизнес, торговля предметами роскоши).

Шаг 2. Проверка благонадежности (KYC/CDD)

После оценки риска необходимо провести проверку клиента.

KYC (Know Your Customer), или «Знай своего клиента»,: процесс идентификации и верификации личности клиента. Он является частью более широкой концепции CDD (Customer Due Diligence). Должной осмотрительности в отношении клиента.

Процесс обычно включает три этапа

- Идентификация: сбор основных данных (паспорт, учредительные документы для юрлица).

- Верификация: проверка подлинности предоставленных документов.

- Анализ: проверка по спискам санкций, террористов, а также базам данных на предмет негативной информации. Для этого можно использовать такие сервисы, как СПАРК-Интерфакс.

Для клиентов с высоким уровнем риска нужна EDD (Enhanced Due Diligence); углубленная проверка. Она может включать запрос дополнительных документов, выяснение источника происхождения средств, анализ деловых связей и даже личную встречу. Например, если B2B-платформа начинает работать с крупным клиентом из страны, находящейся под международными санкциями, проведение EDD становится обязательным.

Шаг 3. Мониторинг транзакций

Проверить клиента один раз при регистрации недостаточно. Необходимо постоянно отслеживать его финансовую активность, чтобы выявлять подозрительные операции. Это транзакции, которые не соответствуют обычному поведению клиента или не имеют очевидного экономического смысла.

Примеры таких транзакций

- Резкое и необъяснимое увеличение оборотов по счету.

- Дробление крупных сумм на множество мелких платежей для обхода лимитов.

- Регулярные переводы в офшорные зоны.

- Операции, не свойственные заявленному виду деятельности. Например, строительная бригада начинает получать платежи за «маркетинговые консультации».

Вручную отслеживать тысячи операций невозможно. Современные AML-системы используют специальные программы, которые автоматически анализируют все транзакции по заданным правилам и сценариям. Система сама выявляет аномалии и сигнализирует комплаенс-офицеру о необходимости ручной проверки. Анализировать такие данные можно с помощью инструментов вроде Yandex DataLens.

Переход от реактивного подхода (расследование инцидентов) к проактивному (предотвращение) — главный тренд в современном AML-комплаенсе. Технологии играют в этом решающую роль.

Как построить систему AML-комплаенса в своей компании

Создание AML-системы с нуля кажется сложной задачей, но ее можно разбить на понятные шаги.

Этапы построения эффективной AML-системы

Разработка внутренних политик и процедур

Это основа вашей системы. Без четких правил сотрудники не будут знать, что и как делать. Основной документ: AML-политика или «Правила внутреннего контроля в целях ПОД/ФТ». Он должен описывать все процессы: от процедуры приема клиента на обслуживание до порядка информирования Росфинмониторинга о подозрительных операциях. Важно, чтобы эти документы были адаптированы под специфику вашей компании. Актуальную версию 115-ФЗ и подзаконных актов всегда можно найти на порталах вроде КонсультантПлюс.

В компании также должно быть назначено ответственное лицо (комплаенс-офицер). В небольших компаниях эту роль может выполнять руководитель или главный бухгалтер. Его задача, следить за соблюдением правил, обучать персонал и взаимодействовать с регуляторами. Для управления задачами комплаенс-отдела удобно использовать таск-менеджеры, например, Kaiten.

Обучение сотрудников

Самые лучшие политики и дорогой софт бесполезны, если ваши сотрудники не знают, как ими пользоваться.

Обучение должно быть регулярным и практическим. Сотрудники должны знать

- Основные положения законодательства.

- Признаки подозрительных операций, характерные для вашей отрасли.

- Внутренние процедуры: что делать, если возникли подозрения, к кому обращаться.

Проводить обучение необходимо не реже одного раза в год, а также при приеме на работу новых сотрудников и при каждом существенном изменении законодательства. Для проведения тестирования знаний можно использовать онлайн-конструкторы опросов, такие как Testograf, а для внутренних рассылок с обновлениями. Сервисы вроде Unisender.

Технологические решения для AML-комплаенса

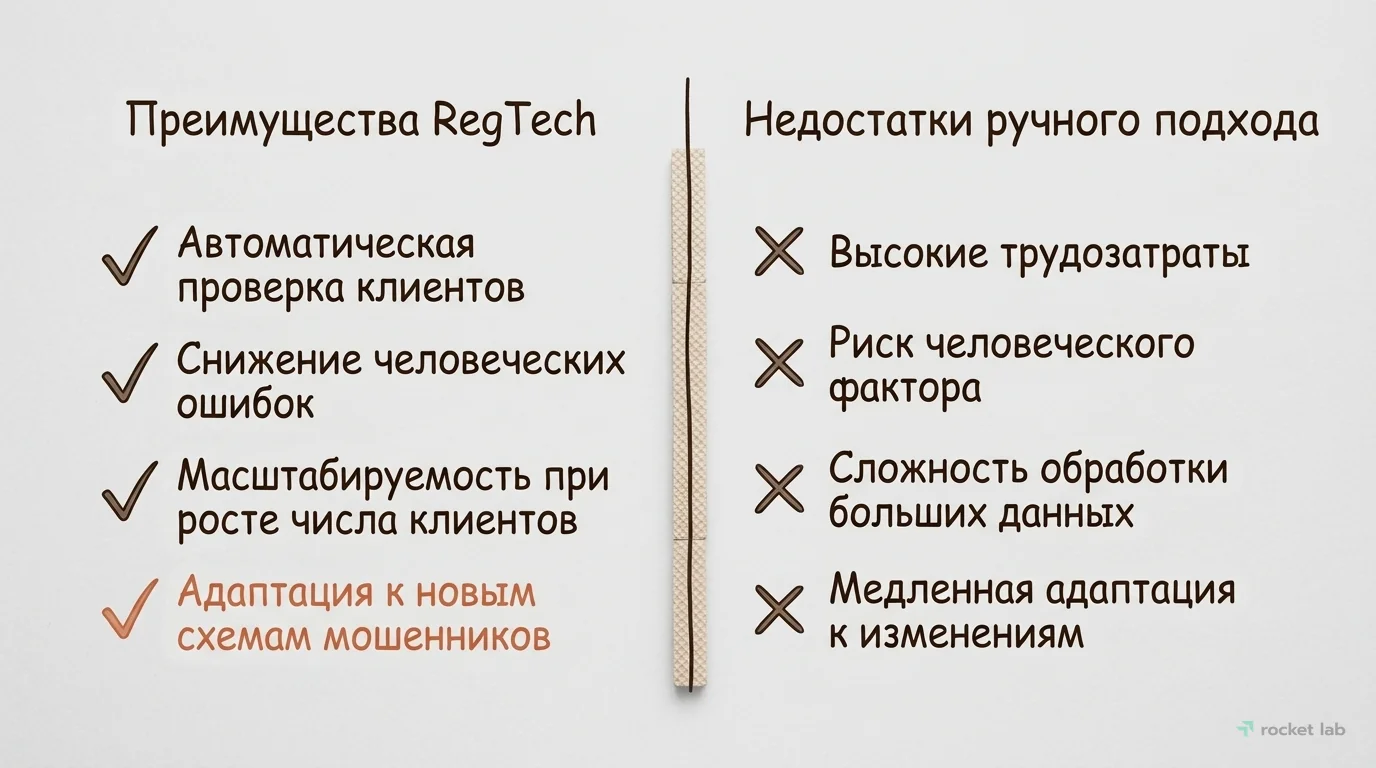

Автоматизация; ключ к эффективности. Современные RegTech (Regulatory Technology) решения помогают решать задачи комплаенса быстрее и точнее. Такие технологии экономят время, проводя автоматическую проверку клиентов по тысячам списков за секунды. Они снижают риск человеческой ошибки, легко справляются с ростом числа клиентов и в долгосрочной перспективе обходятся дешевле, чем большой штат комплаенс-специалистов.

Системы на базе искусственного интеллекта способны анализировать поведение клиентов и выявлять сложные, нелинейные связи, которые не заметит человек. Они постоянно самообучаются и адаптируются к новым схемам мошенников, обеспечивая высокий уровень защиты.

Распространенные ошибки и как их избежать

На пути внедрения AML-комплаенса многие компании наступают на одни и те же грабли.

Ошибка №1: Думать, что «меня это не коснется»

Самая главная ошибка, которую мы в RocketLab наблюдаем снова и снова,: убежденность, что «меня это не коснется». Предприниматели часто откладывают внедрение комплаенс-процедур на потом, пока не столкнутся с блокировкой счета или запросом от регулятора. Но в этот момент действовать уже поздно.

Ошибка №2: Собирать неполные или некачественные данные

Система мониторинга эффективна ровно настолько, насколько качественны данные, которые в нее поступают. Если на этапе KYC вы собрали неполную или недостоверную информацию о клиенте, вся дальнейшая работа будет бессмысленной.

Отсутствие единого стандарта хранения данных о клиентах — прямой путь к провалу AML-мониторинга. Убедитесь, что вся информация структурирована и легко доступна.

Ошибка №3: Создать систему и забыть о ней

Мир не стоит на месте. Появляются новые финансовые инструменты, меняются законы, мошенники придумывают новые схемы. Ваша AML-система не должна быть застывшим монументом. Ее необходимо регулярно пересматривать, обновлять и адаптировать к новым реалиям.

На мой взгляд, лучше начать с простой, но работающей системы и постепенно ее усложнять, чем годами разрабатывать идеальную политику, которая устареет еще до внедрения.

Частые вопросы (FAQ)

Что такое AML-комплаенс простыми словами?

Это набор правил и процедур внутри компании, направленных на предотвращение использования её услуг для отмывания денег и финансирования терроризма. Главная цель: знать своего клиента (KYC), отслеживать подозрительные операции и сообщать о них регулятору.

Обязателен ли AML-комплаенс для малого бизнеса в России?

Да, если ваша деятельность подпадает под действие закона 115-ФЗ. В этот список входят банки и МФО, лизинговые компании, агентства недвижимости, ювелирные магазины и даже некоторые юридические и бухгалтерские фирмы.

С чего начать внедрение AML-комплаенса в компании?

Начните с разработки «Правил внутреннего контроля»: основной документ, описывающий ваши процедуры. Назначьте ответственного сотрудника (комплаенс-офицера) и организуйте базовое обучение для персонала, который работает с клиентами и платежами.

Что такое KYC (Know Your Customer)?

KYC, или «Знай своего клиента»,: обязательная процедура проверки и идентификации клиента перед началом работы с ним. Она включает сбор паспортных данных или учредительных документов, проверку их подлинности и анализ на предмет нахождения в санкционных или других ограничительных списках.

Какие операции считаются подозрительными?

Подозрительной может быть любая операция, не имеющая очевидного экономического смысла или не соответствующая обычному профилю деятельности клиента. Примеры: запутанные и нелогичные схемы расчетов, регулярные переводы крупных сумм наличными, операции с компаниями из офшорных зон.

Что запомнить

- Оцените свои риски: поймите, подпадаете ли вы под действие 115-ФЗ и какие операции в вашем бизнесе наиболее уязвимы.

- Внедрите базовые процедуры: разработайте внутреннюю AML-политику, назначьте ответственного и начните проводить хотя бы минимальную проверку клиентов (KYC).

- Автоматизируйте рутину: используйте технологические решения для мониторинга транзакций и проверки по спискам, чтобы сэкономить время и снизить риски ошибок.

- Обучайте команду: убедитесь, что каждый сотрудник, работающий с клиентами и платежами, знает признаки подозрительных операций и свои действия в таких ситуациях.

- Адаптируйтесь: регулярно пересматривайте свои процессы и следите за изменениями в законодательстве, чтобы ваша система защиты всегда оставалась актуальной.

RegTech: преимущества автоматизации AML-комплаенса